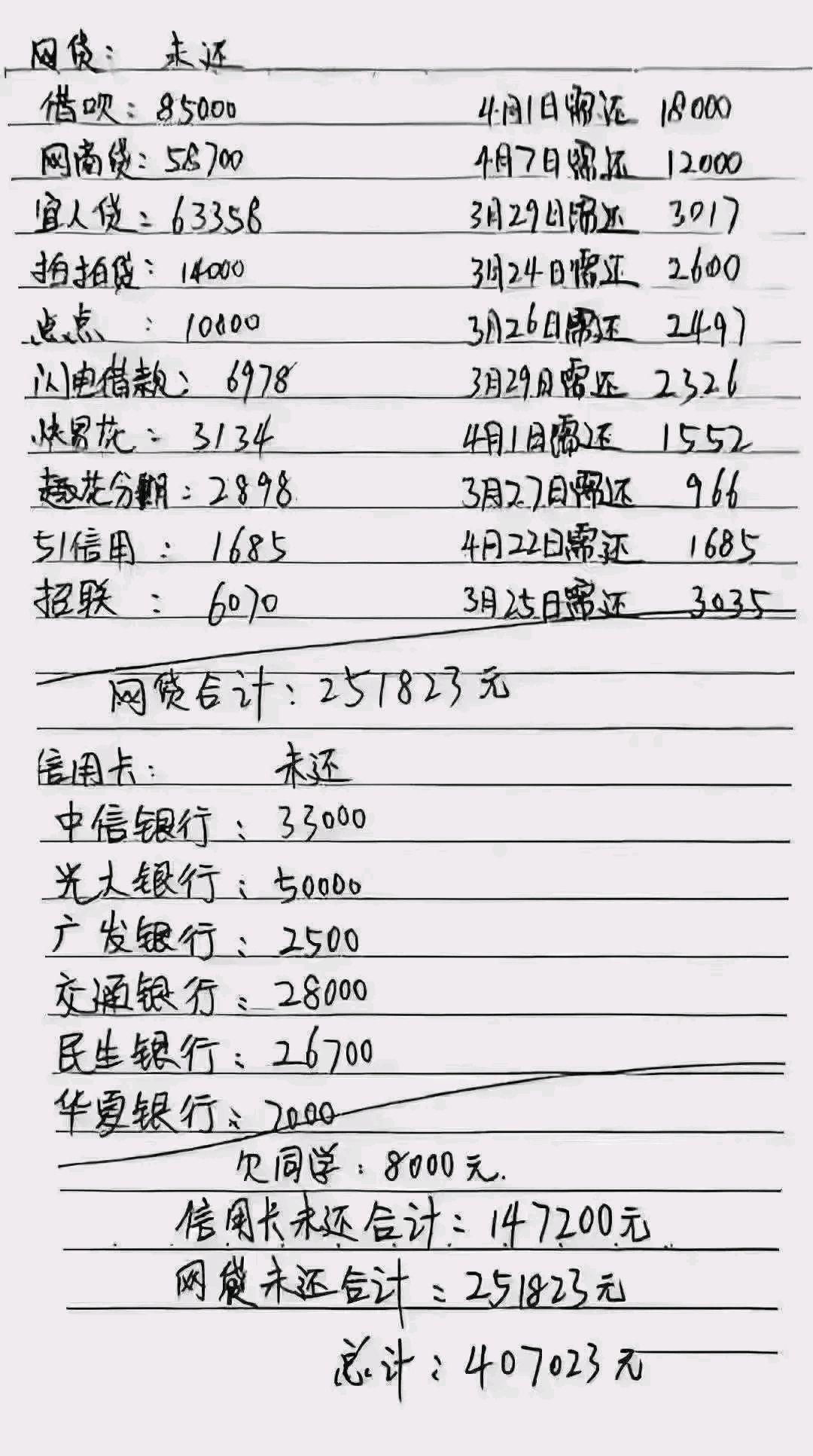

揭露高利贷陷阱背后的惊人真相!惊闻借五千仅七天,竟需偿还高达一千五百元!揭示高利贷借款背后的惊人利率,警示公众提高警惕,防范陷入高利贷陷阱。文章深入剖析高利贷的危害,呼吁社会各界共同努力,打击高利借贷行为,保护消费者权益。

目录导读:

- 产品概述:短期借款的诱惑与风险

- 利率计算:惊人的数字背后

- 法律风险:高利贷的违法本质

- 社会影响:高利贷的危害

- 防范措施:如何避免高利贷陷阱

- 了解相关法律法规,明确合法利率范围;

- 选择正规金融机构办理贷款业务;

- 仔细阅读合同条款,避免隐藏的高额费用;

- 保持理性消费观念,避免过度借贷;

- 遇到高利贷威胁时,及时向公安机关报案。

- 替代方案:正规借贷渠道介绍

- 正规小额贷款公司:审批快速,利率透明;

产品概述:短期借款的诱惑与风险

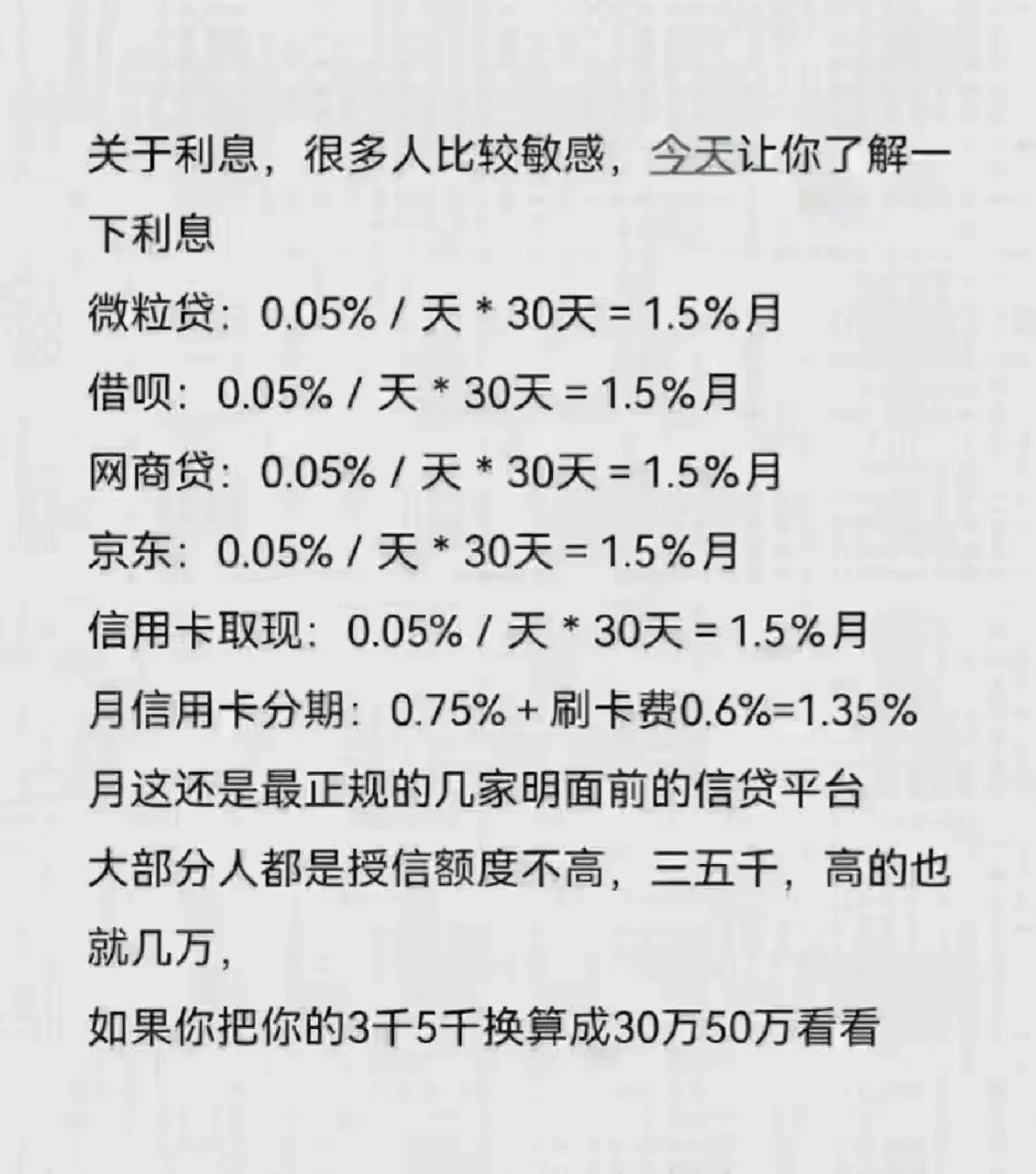

在当今快节奏的社会中,短期借款服务因其便捷性而备受关注,以"借5千7天收1千5利息"为例,这种借款方式看似简单直接,却隐藏着巨大的风险,根据《中国人民银行关于规范民间借贷行为的通知》,民间借贷利率不得超过同期银行贷款利率的四倍,以当前一年期贷款市场报价利率(LPR)3.45%计算,合法年利率上限应为13.8%,而"借5千7天收1千5利息"的实际年化利率高达1564.29%,远超法定上限。

利率计算:惊人的数字背后

让我们仔细计算一下这笔借款的实际成本,借款金额5000元,7天后需偿还6500元,其中利息1500元,按单利计算,日利率为4.29%(1500/5000/7),年化利率高达1564.29%,相比之下,银行信用卡透支利率通常为18%-24%,正规小额贷款公司利率也在24%-36%之间,这种高利贷的利率是正规金融机构的数十倍,对借款人而言无疑是沉重的负担。

法律风险:高利贷的违法本质

根据《中华人民共和国刑法》第175条之一、高利转贷罪明确规定,以转贷牟利为目的,套取金融机构信贷资金高利转贷他人,违法所得数额较大的,处三年以下有期徒刑或者拘役,并处违法所得一倍以上五倍以下罚金。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》指出,借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。"借5千7天收1千5利息"的借贷行为不仅违法,还可能构成犯罪。

社会影响:高利贷的危害

高利贷不仅对个人造成经济压力,还会引发一系列社会问题,高额利息可能导致借款人陷入"以贷养贷"的恶性循环,催收过程中可能涉及暴力、恐吓等非法手段,威胁借款人及其家人的人身安全,高利贷的存在扰乱了正常的金融秩序,影响了社会经济的健康发展,根据中国银保监会的数据,2022年因高利贷引发的经济纠纷案件同比增长了15%,这充分说明了问题的严重性。

防范措施:如何避免高利贷陷阱

面对高利贷的诱惑,公众应提高警惕,采取以下防范措施:

了解相关法律法规,明确合法利率范围;

选择正规金融机构办理贷款业务;

仔细阅读合同条款,避免隐藏的高额费用;

保持理性消费观念,避免过度借贷;

遇到高利贷威胁时,及时向公安机关报案。

替代方案:正规借贷渠道介绍

对于有短期资金需求的个人,可以考虑以下正规借贷渠道:

一、银行信用卡:提供短期透支服务,利率相对较低;

正规小额贷款公司:审批快速,利率透明;

三、互联网金融平台:如蚂蚁借呗、京东金条等,利率在合法范围内;

四、亲友借贷:无利息或低利息,但需注意维护人际关系;

五、政府扶持的创业贷款:针对特定人群提供低息贷款。

以蚂蚁借呗为例,其日利率通常在0.015%-0.06%之间,年化利率5.475%-21.9%,远低于高利贷水平,这些正规平台都受到金融监管部门的严格监管,能够有效保护借款人的合法权益。

"借5千7天收1千5利息"看似是解决短期资金需求的便捷方式,实则是一个深不见底的陷阱,公众应提高金融素养,选择正规借贷渠道,远离高利贷,相关部门也应加强监管,打击非法高利贷行为,维护健康的金融环境,理性消费、合理借贷才是解决资金问题的正确之道。

转载请注明来自上海国象网络科技有限公司官网,本文标题:《惊!借5千7天竟要还1千5?高利贷陷阱背后的惊人真相!》

震惊!新澳大全2025精英版19.899竟暗藏玄机?方案实施反馈曝光,行业精英直呼,太值了!

惊爆!2025年新澳门六和彩免费查询01-365期全套资料曝光,Suite95.255揭秘,彩民狂喜!

震惊!7777788888王中王开奖十记录网高级版39.267反馈结果曝光,背后真相令人瞠目结舌!

惊爆!港六开彩开奖号码记录竟藏玄机?WearOS47.203带你揭秘真相,落实到位解释震撼全场!

莫迪对华表态引爆全球关注!外交部罕见赞赏背后暗藏什么玄机?

台海风云再起!中国军队大规模军演震撼登场,外交部强硬回应背后暗藏什么玄机?

惊爆!新澳天天开奖1052期神秘资料首度公开,Console83.154竟藏惊天秘密?有问必答,真相即将揭晓!

惊爆!新澳天天免费资料大全竟藏‘尊贵款19.391’秘密,反馈执行与跟进背后的真相让人瞠目结舌!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号