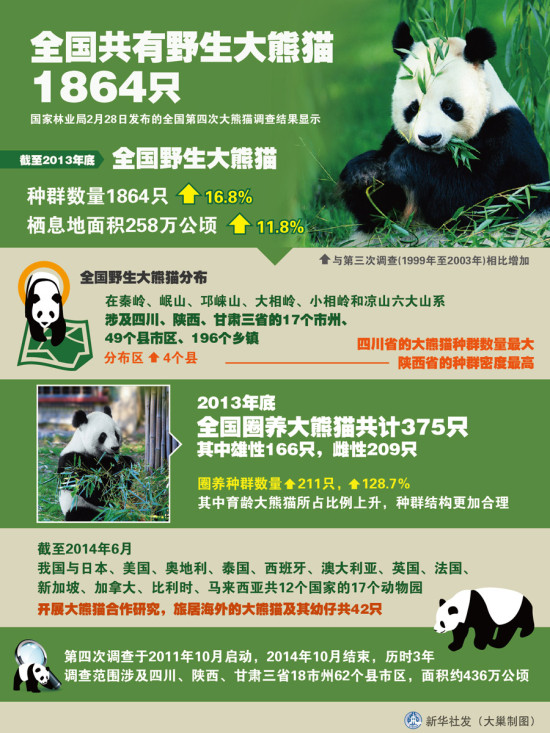

全款购买车位可能并非明智之举,令无数业主懊悔不已。他们发现,这笔交易似乎算错了账。购买车位时未充分考虑实际情况和潜在风险,导致业主陷入困境。这一决策可能带来诸多不利后果,引发广泛关注和讨论。

目录导读:

全款买车位热潮背后的隐忧

近年来,随着私家车保有量的持续增长,车位供需矛盾日益突出,据中国汽车工业协会统计,截至2023年6月,全国机动车保有量已达4.26亿辆,其中汽车3.28亿辆,面对"一位难求"的现状,许多业主选择一次性全款购买车位,认为这是最稳妥的投资方式。

近期一项针对全国20个主要城市的调查显示,超过60%的全款车位购买者表示后悔,他们普遍反映,一次性投入大量资金后,不仅面临资金流动性问题,还遭遇了车位价值缩水、使用率低下等困境。

车位投资回报率持续走低

根据中国房地产研究院发布的数据,2023年上半年,全国主要城市车位投资回报率平均仅为2.1%,远低于同期银行理财产品的平均收益率,以北京为例,一个价值30万元的车位,月租金仅为800-1200元,年化收益率不足3%。

更令人担忧的是,随着共享停车平台的兴起和城市规划的优化,车位供需关系正在发生根本性变化,许多城市开始推行"错时共享停车"政策,使得原本紧张的车位资源得到有效利用,进一步压缩了车位投资的价值空间。

全款购车位的法律风险

《物权法》第七十四条规定,建筑区划内,规划用于停放汽车的车位、车库应当首先满足业主的需要,在实际操作中,许多开发商利用信息不对称,诱导业主全款购买车位,却未充分告知相关风险。

北京市某律师事务所主任律师指出,全款购车位存在以下法律风险:

- 车位产权不清晰,可能面临无法办理产权证的问题

- 开发商破产或跑路,可能导致车位无法交付

- 车位面积缩水或质量不达标,维权难度大

按揭购车位的优势分析

与全款购车位相比,按揭购车位具有明显优势,按揭购车位可以分散资金压力,将大额支出转化为长期小额支出,提高资金使用效率,按揭购车位可以享受税收优惠,根据《个人所得税法》规定,住房贷款利息支出可以在税前扣除。

按揭购车位还具有更强的灵活性,如果未来需要置换房产或调整投资策略,按揭购车位更容易进行资产处置,而全款购车位则可能面临资金被长期锁定的困境。

车位投资新趋势与建议

面对车位投资的新形势,专家建议:

- 理性评估车位投资价值,不要盲目跟风

- 优先考虑按揭购车位,保持资金流动性

- 关注共享停车等新兴模式,提高车位使用效率

- 深入了解相关法律法规,保护自身权益

政府部门也在积极采取措施,优化车位资源配置,北京市已出台《关于推进停车设施建设的实施意见》,鼓励社会资本参与停车设施建设,推动停车资源共享。

车位投资需要理性看待,全款购车位并非最佳选择,在做出决策前,务必全面考虑资金成本、投资回报和法律风险,只有科学规划、理性投资,才能避免"最后悔的,就是全款买车位"的遗憾。

转载请注明来自上海国象网络科技有限公司官网,本文标题:《惊!全款买车位竟成最大败笔?无数业主捶胸顿足,这笔账算错了!》

惊魂!外卖小哥竟被卖到缅甸?背后真相令人不寒而栗!

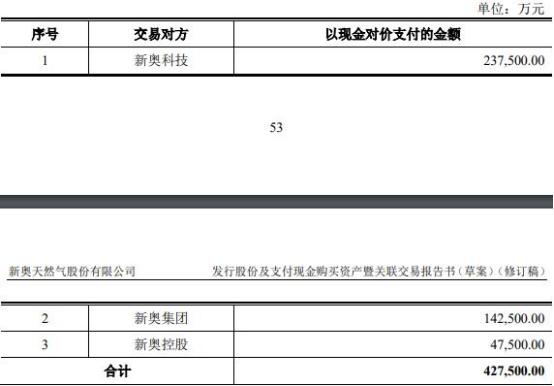

震惊!新奥精准免费资料曝光,黄金版97.238竟暗藏玄机,方案实施后反馈惊人!

惊!控糖期不吃主食竟有致命风险?生酮饮食背后的真相让人不寒而栗!

震惊!49.ccm澳彩资料图SP73.233暗藏玄机,专家揭秘背后惊人真相!

震惊!王中王王中王免费资料大全曝光,精英款95.648竟暗藏玄机,你敢信?

重磅惊喜!2025新奥正版资料免费大放送,yShop63.765如何颠覆行业?揭秘执行细节,错过再等十年!

惊爆!新澳门直播开奖现场视频曝光,动态词语解释竟藏玄机,超级版91.976背后真相令人窒息!

惊!员工上厕所漏接电话竟遭天价索赔,公司这波操作太离谱!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号